手机版 暖百科

一.税法:

含义:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

特征:1.义务性法规;2.综合性法规。

二.税收:

含义:税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

特征:1.强制性;2.无偿性;3.固定性。

三.税法与税收的关系:

税收的本质特征具体体现为税收制度,而税法则是税收制度的法律表现形式。 (有税必有法,无法不成税。)

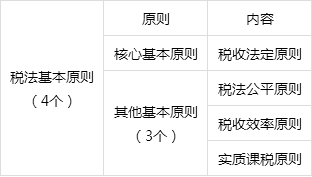

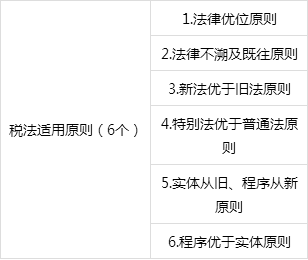

四.税法的原则:

五.税收立法原则:1.从实际出发的原则; 2.公平原则;3.民主决策的原则;

4.原则性与灵活性相结合的原则; 5.法律的稳定性、连续性与废、改、立相结合的原则。

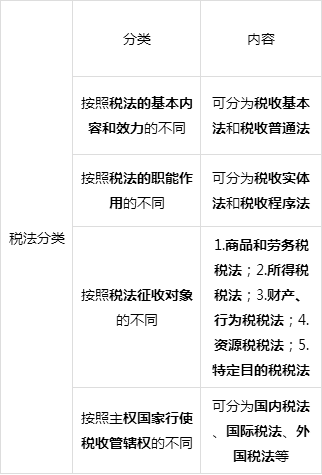

六.税法的分类:

七.税收制度构成的七个要素:

1.纳税主体;2.征税对象;3.税率;4.纳税环节;5.纳税期限;6.纳税地点;7.税收优惠。

八.税收分类及税种:

按现在大的分类,主要是流转税、所得税、财产税、资源税、行为税和其他税。

网站内容来自网络,如有侵权请联系我们,立即删除!

Copyright © 暖百科 琼ICP备2023010360号-5

商业银行的职能作用是?你了解了么

商业银行的职能作用是?你了解了么

世界上最美的城市——瑞士日内瓦

世界上最美的城市——瑞士日内瓦

古代对全家的雅称,长见识了

古代对全家的雅称,长见识了

马来西亚华人地位如何?一起来看看

马来西亚华人地位如何?一起来看看

人民币如何存款收益最大化

人民币如何存款收益最大化

据说只有在马来西亚,才可以看到这些动物哦

据说只有在马来西亚,才可以看到这些动物哦